")

")

")

")

Projekte")

")

Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Der Bottom-up/Top-down-Vorgehensansatz dient zur Ermittlung von Schätzungen im Projekt und ist streng am Projektstrukturplan (PSP) und dessen Planungseinheiten orientiert. Bottom-up werden – von den kleinsten Einheiten (Arbeitspaketen) des PSPs ausgehend – für jede Einheit Werte (Aufwand, Dauer, Kosten) erzeugt. Diese werden "nach oben" in alle PSP-Ebenen aufsummiert, so dass sich daraus ein Gesamtwert auf Projektebene erzeugt. Top-down wird nach vorher festgelegten Kriterien ein vorgegebenes Budget über die gesamte Struktur des PSPs "nach unten" verteilt, bis auch die kleinsten Einheiten ein Budget erhalten haben.

Der Bottom-up/Top-down-Vorgehensansatz dient zur Ermittlung von Schätzungen im Projekt und ist streng am Projektstrukturplan (PSP) und dessen Planungseinheiten orientiert. Bottom-up werden – von den kleinsten Einheiten (Arbeitspaketen) des PSPs ausgehend – für jede Einheit Werte (Aufwand, Dauer, Kosten) erzeugt. Diese werden "nach oben" in alle PSP-Ebenen aufsummiert, so dass sich daraus ein Gesamtwert auf Projektebene erzeugt. Top-down wird nach vorher festgelegten Kriterien ein vorgegebenes Budget über die gesamte Struktur des PSPs "nach unten" verteilt, bis auch die kleinsten Einheiten ein Budget erhalten haben.

Hier wird der Einsatz für die Schätzung von Aufwänden, Dauern und Kosten in Projekten beschrieben.

Die Bottum-up/Top-down-Methode basiert auf der Struktur der vorliegenden Projektplanung. Diese (z.B. der PSP) wird zunächst einer Prüfung unterzogen, um festzustellen welche Planungseinheiten bottom-up behandelt werden sollen und welche top-down bzw. ob eine Kombination daraus sinnvoll erscheint.

Danach werden die notwendigen Informationen für die jeweiligen Schätzungen (also Detailinformationen über Arbeitspakete, Vergleichsdaten aus ähnlichen Projekten etc.) den schätzenden Personen zur Verfügung gestellt und die Schätzungen durchgeführt. Welche Schätzmethode dabei zum Einsatz kommt, ist nicht vorgegeben.

Liegen die Schätzergebnisse vor, so werden die Daten den Planungseinheiten zugewiesen und über die Strukturebenen (Teilprojekte, Projektphasen etc.) verdichtet. Beim reinen Bottom-up-Ansatz werden die Gesamtwerte auf Projektebene errechnet und ausgewiesen.

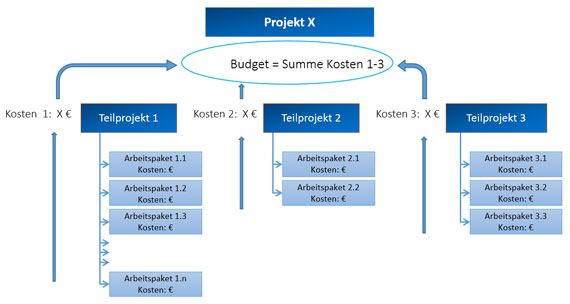

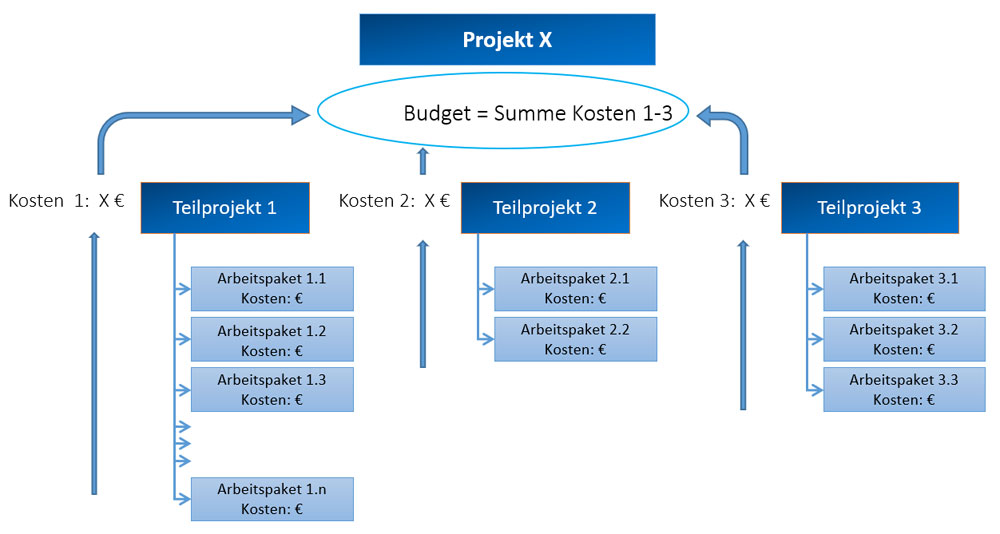

Bild 1: Berechnung eines Budgets im PSP bottom-up

Bild vergrößern

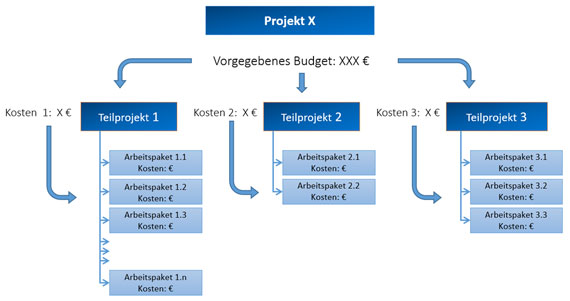

Bild 2: Verteilung eines vorgegebenen Budgets top-down im PSP

Bild vergrößern

Prüfen Sie dazu die vorliegenden Projektplanungsdaten nach den folgenden Kriterien:

Erster Monat kostenlos,

dann 24,95 € pro Monat

Know-how von über 1.000 Profis

Methoden für alle Aufgaben

Websessions mit Top-Expert:innen