Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

Häufig reicht es nicht aus, nur "harte" Bewertungskriterien wie Kosten für die Auswahl eines Projekts heranzuziehen. Gerade im betriebswirtschaftlichen Bereich müssen auch qualitative Einflussgrößen, wie z.B. Kundenzufriedenheit, strategische Eignung und Erhöhung der Flexibilität berücksichtigt werden. In diesem Fall liefern die rein quantitativ ausgerichteten Wirtschaftlichkeitsverfahren kein befriedigendes Ergebnis. Eine gute Entscheidungsgrundlage kann man sich mit der Nutzwertanalyse erarbeiten.

Bild 1: Systematische Vorgehensweise bei der Zielfindung

In der Nutzwertanalyse wird ein Punktwert für alle in Frage kommenden Projekte ermittelt. Dieser Punktwert ist ein Indikator für die Erfüllung der Unternehmensziele und damit für den Nutzen eines Projekts. Die Nutzwertanalyse wird in sechs Schritten durchgeführt:

Entscheidend ist eine sorgfältige Zielbestimmung und -gewichtung. Bild 1 verdeutlicht eine systematische Vorgehensweise für die Zielfindung.

Die Suche nach Zielideen kann mit Kreativitätstechniken unterstützt werden. Grundsätzlich sind Leistungs-, Kosten- und Terminziele zu unterscheiden. Auch eine Unterteilung in finanzielle, kunden- und prozessbezogene Ziele kann sinnvoll sein. Die gefundenen Ziele sollte man in Ober- und Unterziele strukturieren (vgl. Bild 2).

Bild 2: Gewichtete Zielstruktur

Wichtig ist auch die Analyse der Zielbeziehungen, um Zielkonflikte auszuschließen und konkurrierende Ziele zu identifizieren. Ziele sollte man in einem weiteren Schritt quantifizieren, damit der Grad der Zielerreichung messbar ist. Das Ziel Durchlaufzeit um 10% senken ist aussagekräftiger als Durchlaufzeit senken. Außerdem müssen für jedes Ziel ein Verantwortlicher und der Zeitpunkt der Zielerreichung genannt werden.

Man kann nicht alle Ziele in der gleichen Intensität verfolgen. Deswegen ist eine Gewichtung der verschiedenen Teilziele sinnvoll. Dies bedeutet in einem ersten Schritt die Festlegung von Muss- und Kann-Zielen. Die Kann-Ziele sind differenziert zu bewerten. Dazu reicht bei einfachen Zielstrukturen eine direkte Gewichtung wie in Bild 2 aus.

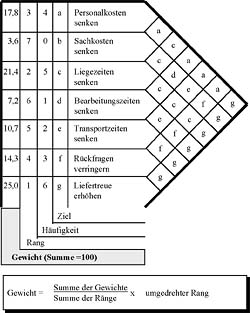

Bild 3: Zielgewichtung mit der Präferenzmatrix

Hat man jedoch eine Vielzahl unterschiedlicher Ziele, sollte man auf die Präferenzmatrix zurückgreifen. Sie erleichtert die Gewichtung durch paarweisen Vergleich aller Ziele. In der Präferenzmatrix in Bild 3 wurde das Ziel Personalkosten senken (= a) viermal als das Wichtigere eingestuft (werden mehrere Ziele gleich oft genannt, muss zwischen diesen Zielen eine Rangfolge aufgestellt werden). Dies ergibt bei den sieben vorgegebenen Zielen den dritten Rang. Das Gewicht dieses Ziels (= 17,8) errechnet sich aus der Summe der Gewichte (= 100) dividiert durch die Summe der Ränge (= 28) multipliziert mit dem umgedrehten Rang von Ziel a (= 5).