Über dieses Audioangebot & Ihr Feedback

Die Audioversion dieses Artikels wurde künstlich erzeugt. Wir entwickeln dieses Angebot stetig weiter und freuen uns über Ihr Feedback.

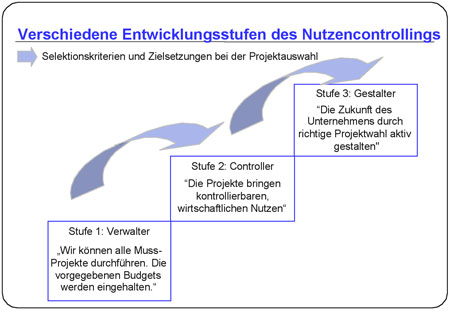

In Zeiten grassierenden Kostendrucks werden Projekte mittlerweile allgemein als Investitionen angesehen, die, um die Projektkosten zu rechtfertigen, respektablen Nutzen bringen müssen. Die Ausprägungen beim Controlling des Nutzens sind jedoch in der Praxis sehr unterschiedlich: Das Spektrum reicht von Unternehmen, bei denen eine rein qualitative Nutzenbegründung zur Projektentscheidung ausreicht bis hin zu Unternehmen, die neben ausgereiften Wirtschaftlichkeitsbetrachtungen den Projektnutzen zusätzlich anhand von "Key Performance Indicators" (KPI) verfolgen. Bild 1 zeigt typische Beispiele für verschiedene Entwicklungsstufen des Nutzencontrollings.

Bild 1: Entwicklungsstufen des Nutzencontrollings.

Kennzeichen der Stufe 1 sind:

Es liegen zahllose Projektideen vor, die zum großen Teil das Prädikat "Muss-Projekt" tragen. Eine strukturierte Auswahl von Projekten nach Nutzenbeitrag ist nicht möglich, da alle Projekte aufgrund gesetzlicher, technischer oder organisatorischer Vorgaben ohnehin umgesetzt werden müssen. Das Project Management Office (PMO) steht kontinuierlich mit dem Rücken an der Wand. Die größte Erfolgsmeldung, die man vermelden kann, ist die Aussage: "Wir können alle Muss-Projekte durchführen und halten die genehmigten Budgets ein!".

Projektideen werden situativ geboren, der zu erzielende Nutzen wird allenfalls schriftlich festgehalten, eine Kontrolle des Nutzens erfolgt jedoch nicht. Sie erfolgt u.a. deshalb nicht, weil die Projektmitarbeiter vor Abschluss des alten Projekts bereits wieder in einem neuen Projekt arbeiten. Es ist keiner benannt, der für die Realisierung des Nutzens verantwortlich ist.

Kennzeichen der Stufe 2 sind:

Projekte werden nur dann genehmigt, wenn die detaillierte Wirtschaftlichkeitsberechnung einen positiven Kapitalwert aufweist, der durch das zentrale Controlling auf rechnerische Richtigkeit überprüft wurde. Danach wird die Wirtschaftlichkeitsrechnung nie wieder angefasst.

Projekte werden sowohl nach qualitativen als auch nach quantitativen Gesichtpunkten bewertet und gegeneinander priorisiert. Während des Projekts werden die Projektkosten kontinuierlich mit dem Projektbudget verglichen und ggf. Gegenmaßnahmen ergriffen. Der geplante Projektnutzen wird den nutznießenden Kostenstellen vom Budget abgezogen und damit Fakten geschaffen.

Kennzeichen der Stufe 3 sind:

Typisch für den "Allesmesser" ist, dass die Unternehmensziele in messbarer Form als Key Performance Indicators beschrieben sind und jedes Projekt anhand seines Zielbeitrags bewertet wird. Das zentrale Projektbüro ermittelt realistische Szenarien von Projektportfolios mit möglichst hohem Zielerreichungsgrad und lässt das Management darüber entscheiden. Während der Projektlaufzeit werden die aktuellen KPI-Werte in jedem Projekt regelmäßig abgefragt und damit Lücken in der Zielerreichung zeitnah aufgedeckt. In bereits laufenden Projekten wird dann nachgebessert oder es werden neue Projekte gestartet, um die Ziele doch noch zu erreichen.